1. 작성 배경

초연결・초지능 기술의 전산업 확산으로 인공지능, 자율차, 사물인터넷 등 다변화된 반도체 수요는 급격히 증가 중이나, 국내 경쟁력은 주요국 대비 열위

l 기존 산업에 대한 ICT 접목에 따른 디지털 전환에 따라 반도체 수요는 다변화하는 추세로, 초연결・초지능 기술확산에 따른 수요 증가로 슈퍼사이클이 전망됨

- 인공지능・자율주행차・메타버스・5G/6G・클라우드・보안 등 디지털 사회로의 전환에 따라 주요 기능을 구현하기 위한 필수적인 HW 요소로 활용 확대

※ Gartner(2020)에 따르면, ’18년~’24년까지 메모리반도체 분야 연평균성장률은 DRAM (-0.5%)과 NAND(10.1%)인 반면, 인공지능 반도체는 35.8%로 큰 폭의 시장 확대가 전망

- 시스템반도체는 글로벌 반도체 시장의 약 60~70%를 차지하는 거대 시장으로 초연결・ 초지능 기술의 전산업 확산에 따라 꾸준한 성장이 전망됨

우리나라는 메모리반도체 분야 강국의 입지는 구축하였으나, 시스템반도체 분야에서의 경쟁력은 주요국 대비 열세로 나타남 - 우리나라의 반도체 세계시장 점유율은 21%(’19년) 수준이나, 시스템반도체 산업 세계 시장 점유율은 약 3.2%에 불과하여 10여 년간 정체된 상태 ※ 시스템반도체 세계 시장에서 국내 점유율은 (’14) 3.8% → (’16) 3.0% → (’18) 3.1% → (’20) 3.2% 수준으로 지난 10여 년간 답보 중이며, 대기업을 제외하면 1% 미만에 불과함 - 우리나라는 세계최고 수준의 공정기술은 보유하였으나, 설계 기술이 미흡한 실정으로 최고기술 보유국(美) 대비 80%(기술격차 1.8년)을 보유한 것으로 나타남

최근 주요국의 기술 패권 경쟁 심화와 차량용 반도체 공급부족 등 산업 패러다임변화에 따른 수요 예측 및 기존 공급망에 대한 불확실성 증대

美 바이든 행정부는 반도체 분야를 포함한 4대 핵심 품목*에 대한 공급망 검토를 통해 미국의 제조 역량을 강화하고 공급망 내 중국 등 주요국 의존도를 완화하는 조치

* ①반도체 제조 및 첨단패키지에, ②전기차 배터리 등 대용량 배터리, ③핵심 광물 및 소재, ④의약품 및 원료의약품

- 국내 반도체 산업 입장에서 미-중간 패권경쟁, 공급망 재편 등 현안은 단기적인 기회 요인이 될 수 있으나, 장기적으로는 미국기업들의 역량 강화에 따른 글로벌 경쟁 심화가 우려

- 또한, 정책적 지원 및 기술력 강화를 통한 공급망 내 위상 제고 및 원료 조달 리스크에 대한 본격적인 대비가 필요 l

전통적인 내연기관을 대체하는 전기차 및 자율주행 기술의 구현과 감염병 확산 이후 차량 감산 등 수요 예측 불확실성에 따라 현재 차량용 반도체는 지속적인 공급부족

- 반도체 공급부족에 대응하고, 향후 안정적인 공급망을 구축하기 위해 세계 각국과 주요 기업들은 자립화・내재화를 위한 투자를 강화 중

- 국내는 소수의 공급기업(팹리스)이 한정적인 품목을 중심으로 제한적인 시장을 형성하고 있으며, 높은 신뢰도가 요구되는 품목의 특성상 국내 수요기업 역시 그간 대부분 외산에 의존해온 실정

1.2. 기술의 정의 및 범위

“비메모리반도체”는 엄격히 시스템반도체와 광・개별소자로 구분하나, 일반적으로 비메모리반도체와 시스템반도체를 유사한 개념으로 사용 l 반도체 소자의 설계・제조 산업은 소자의 용도에 따라 데이터 저장에 특화된 “메모리반도체”와 연산・제어 등 정보처리 기능을 갖는 “시스템반도체”로 구분 - 메모리반도체는 자료 저장 방식에 따라 휘발성(DRAM 등) 및 비휘발성 메모리(NAND Flash 등)로 크게 구분 제1장 개요 3 - 시스템반도체는 비메모리반도체의 일종으로 광・개별소자 등을 뺀 나머지 분류에 대해 기능에 따라 크게 마이크로컴포넌트, 로직IC, 아날로그IC 등으로 구분

시스템반도체 산업은 일반적으로 설계(팹리스)와 생산(파운드리)으로 분업화되어있으며, 설계・생산을 함께 수행 가능한 종합반도체(IDM)기업이 일부 존재

l 시스템반도체는 성능, 전력, 보안, 안전성 등 서비스 요구 사항에 따라 팹리스에서 소자를 설계하며, 파운드리를 통해 다양한 품종을 시장 규모에 따라 생산

※ 한편, 메모리반도체는 IDM 기업이 일정한 설계 조건을 가지고 있으며, 시장 수요에 따라 소품종 대량생산

- 시스템반도체는 수요자의 요구사항에 맞춰 제품이 생산되는 ‘주문형 생산’ 방식으로, 특정산업의 호・불황에 영향이 적은 시장 구조를 가짐

※ 한편, 메모리반도체의 경우 일반적으로 ‘생산 후 판매방식’에 따라 수요-공급 불일치에 따른 급격한 가격 변동 발생 가능

- 이에 따라, 수요 맞춤형 제품 생산 및 서비스를 제공하기 위해 우수 설계인력 및 소자 구현을 위한 공정기술이 핵심

2.1 팹리스

(정의) 팹리스는 반도체 제조시설 없이 반도체 소자의 설계를 수행하고, 파운드리를 통해 위탁생산한 제품을 판매

l 일반적으로 구매자(전자제품 제조사 등 시스템/세트 기업)의 요구 사양을 반영하여 설계하며, CPU 등 일부 제품은 공급기업이 표준화하여 생산

- 위탁생산으로 고위험 거액투자 회피가 가능하고, 창의적인 아이디어, 전문 인력 및 초기개발비(설계툴, IP로열티 등)를 기반으로 사업 운영이 가능

- 시스템반도체 설계를 위한 고도의 공학적 전문지식* 및 다양한 경험이 있어야 하며, 산업내에서 고급전문인력 확보가 가장 중요한 업종

*수학, 물리학, 화학 등 기초과학, 컴퓨터 과학, 전자회로이론, 통신이론, 신호처리이론등 다양한 공학적 지식 필요

(산업 동향) 팹리스 시장에서 미국기업은 선도적인 지위를 가지고 있으며, 주요 글로벌기업은 설계역량 강화를 위해 적극적인 합종연횡을 추진 중

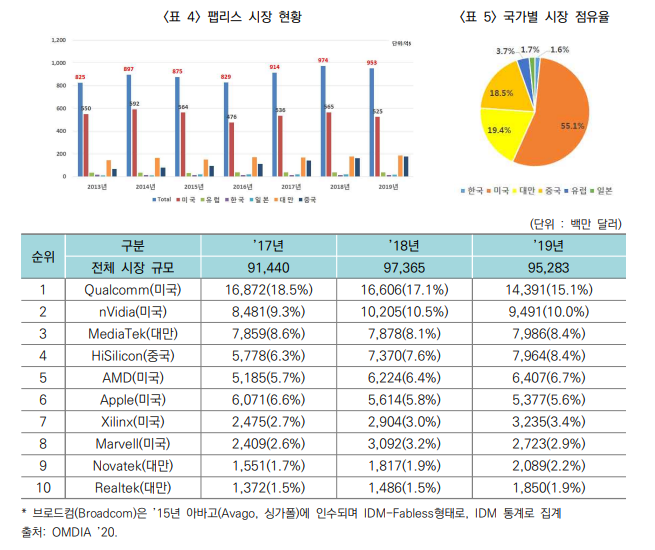

l 세계 팹리스 시장규모는 총 953억 달러(’19년)이며, 미국이 50% 이상의 높은 시장점유율 유지

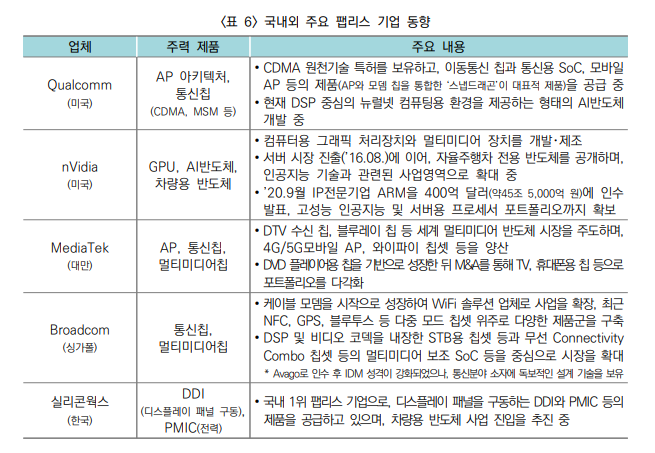

- 미국은 Qualcomm, nVidia, AMD 등 세계 10대 팹리스 기업 6개를 보유하고 있는 강국이며, 높은 시장점유율을 유지

- 대만과 중국은 각각 상위 3개 기업(Mediatek, Novatek, Realtek) 및 1개 기업(HiSilicon)을 보유

l nVidia, AMD 등 글로벌기업은 대규모 M&A를 통해 상대적으로 취약한 분야의 기술력을 확보하고 경쟁력을 보강

- nVidia가 저전력 고성능 멀티프로세서를 활용한 인공지능 시장 창출・확대 등을 위해 IP업체ARM 인수 진행 중(’20.9. 공식 발표)

- AMD는 서버・AI 등 차세대기술력 강화를 위해 프로그래머블 반도체(FPGA)*업체 자일링스 인수 진행 중 *(Field-Programmable Gate Arrays) 제작 완료 후에도 하드웨어 변경(업데이트)이 가능한 반도체

(국내 현황) 국내 팹리스 기업의 총 매출은 약 15억 달러 규모(’19년 기준 추정치)로 세계 시장 점유율은 1%대 수준이며, 50대 팹리스 기업 내 1개* 업체만 포함

*국내 매출 1위 기업인 실리콘웍스는 7억 달러의 매출을 보유하고 있으나, 주요 팹리스 기업에 비하면 매출액 저조(세계 16위)

l 국내 산업 환경은 전문 설계인력 확보의 어려움, 초기개발 부담, 수요기업과의 연계 미흡 등으로 성장기반이 취약한 실정

- 고가의 설계툴・IP 사용료 등 초기개발 비용의 부담으로 인한 창업에 난항, 국내 가전・완성차 등 수요기업은 수출 기반 제품 개발로 검증된 해외 팹리스 제품을 선호

- ’90년대 300여개에 달하던 국내 업체는 현재 150여개로 감소*하였으며, 현재는 디스플레이 구동칩(DDI), 이미지센서(CIS) 등 한정된 품목을 중심으로 시장경쟁력 유지 중

(기술 동향) 인공지능 반도체(GPU, NPU 등), 전력반도체 등 신소자 구현을 위한 저전력・고성능・소형화 회로설계 기술 개발이 활발히 진행 중

l (저전력・고성능) 최근 설계 기술은 성능을 높이면서 전력을 낮추기 위한 개발 경쟁 치열

- 트랜지스터를 고밀도로 집적하여 성능을 높이면 전력 소모가 커져, 성능을 유지하면서 저전력으로 구현하는 설계 방법론이 부각

- 스마트폰, 자율주행차 등 많은 응용 분야가 한정된 용량의 배터리를 사용하고 있어 저전력구현이 더욱 중요해진 상황

l (소형화・지능화) 소형화를 위한 단일 소자에 집적도를 높인 SoC 설계가 일반화되고 있으며, 인공지능・딥러닝 등 특화한 프로세서 아키텍처에 관한 연구가 활발히 진행

- 사물인터넷, 재난안전서비스 등 Always-Connected 응용을 위해 다양한 Connectivity 기술을 내장하는 추세

- 컴퓨팅 성능을 극대화하는 ‘초병렬 프로세서 기술’과 ‘인공지능 가속기 기술’이 대표적인 지능화 구현 기술

l (신소자 기반 기술) 기존 CMOS 기술과 접목하여 초고속・저전력이 가능한 지능형 신소자 및 이에 요구되는 구조(아키텍쳐) 및 회로설계 기술 개발이 진행 중

- 0.5V 이하 동작 초저전압소자, 로직과 메모리 융합의 PIM(Processing-in-Memory), 3차원 집적 및 스마트 배선 등 다양한 소재 및 신소자 연구 중

- 특히, 이머징 소재를 이용한 두뇌모사 소자/아키텍쳐 연구가 활발히 진행 중 ※ SNN(spiking neural network) 등 인공 뉴런 및 시냅스 소자 기반 비폰노이만 구조 반도체

2.2. 파운드리

(정의) 파운드리는 팹리스 등이 설계한 반도체를 위탁하는 기업 형태로 초기 대규모 설비투자가 필요

※ IDM(종합반도체기업)과 구별하여 자체 제품 없이 위탁생산만 하는 기업을 Pure-Play 파운드리(TSMC 등)로 분류

l 팹리스가 수행한 설계를 파운드리 공정 등에 적합한 제조용 설계로 변환해주고 요구사항 등을 관리해주는 디자인하우스와 협업

- 공정 미세화로 초기투자비용이 증가하고 진입장벽이 높아지고 있으며, 승자독식이 강한 특성을 가짐

- 다만, 첨단 제조기술을 요구하지 않는 전력반도체 및 아날로그 반도체 등 특수목적형 반도체는 후순위 업체에서 상대적으로 저렴한 비용으로 생산

(산업 동향) 다변화된 반도체 수요 증가로 파운드리 시장은 지속적으로 성장하는추세이며, 시장의 60% 이상을 글로벌기업 2社가 차지

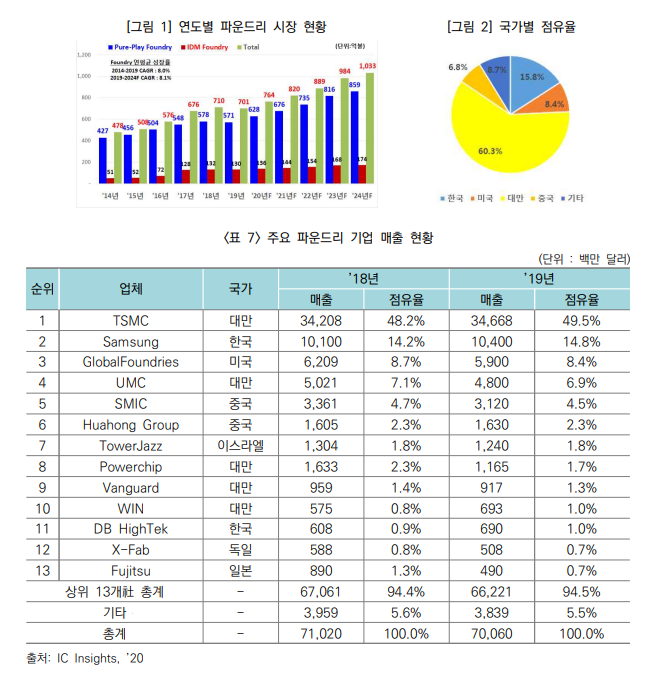

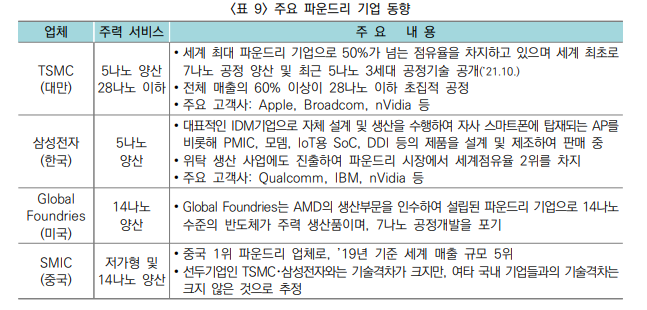

l ’19년도 시장규모는 총 701억 달러로, 대만이 60% 이상의 높은 시장점유율 유지 중이며, ’24년까지 연평균 8.1% 성장할 것으로 전망

- 대만의 TSMC가 세계시장의 49.5%를 점유하고(1위) 있으며, 국내 기업으로는 삼성전자가 14.8%로 2위, DB하이텍이 1.0%로 11위에 위치

- TSMC, GF, SMIC 등 Pure-Play 파운드리 시장이 571억 달러(81.5%) 규모이며, 삼성전자 등 IDM-Foundry 시장이 130억 달러(18.5%)

(국내 현황) 국내 기업의 총매출은 111억 달러(’19년, 상위 2개기업)로 세계 시장 점유율은 약 15% 수준이며, 삼성전자를 제외한 기업의 글로벌 경쟁력 열세

l 삼성전자(2위), DB하이텍(11위), 키파운드리 등 소수기업 수행 중이며, 최첨단 공정에서 삼성전자와 그 외 업체 간 기술・규모 차이는 상당

- TSMC 등 해외 전문 파운드리와 비교하여 보유 IP 부족, 제공 Tech, 공정이 다양하지 않아 팹리스 고객 확보가 제한적

- 다만, 최근에는 국내 팹리스 기업이 국내 파운드리를 적극 활용 추세로 알려짐

※ 해외 파운드리의 경우, 안정된 Alliance, 다양한 IP 보유, 대규모 생산능력, 서비스체계를 기반으로 압도적인 경쟁력을 유지

l 삼성전자를 중심으로 민간 투자 확대 및 경쟁력 확보를 위한 기술 개발 추진 중

- ’19년 4월 삼성전자에서 ’30년까지 비메모리 1위 목표로 133조 원(R&D 73조, 생산 설비 60조 원)을 투자하는 “반도체 비전 2030” 발표

- 매그나칩 파운드리 사업부가 SK하이닉스가 참여한 펀드의 투자를 받아 ‘키파운드리’로 사명을 변경(’20.3)하고, 8인치 틈새시장 공략 중

(기술 동향) ’20년 세계 파운드리 시장은 큰 폭의 성장 전망 속에 삼성전자와 TSMC의 미세공정 기반 위탁생산 경쟁 심화

l 7nm 공정을 시작으로 초미세공정 경쟁 구도는 삼성전자와 TSMC 양자 대결로 압축, 현재는 5nm 이하의 미세공정 상용화

- TSMC는 Apple, Qualcomm 등의 Top-Tier 팹리스를 중심으로 고객사를 유치 및 생산하며 경쟁 심화

- 삼성전자는 Cisco, Google 등의 신규 고객사 확보를 통하여 시장을 확대 중

l 10nm 수준 공정에 머무르고 있는 Intel의 경쟁력 약화로 글로벌 팹리스 업체의 삼성전자 및 TSMC 의존도가 상승할 것으로 전망

- 중국 SMIC의 경우 대만 TSMC 및 중국 정부의 지지를 통하여 10nm 이하 공정의 기술개발에 박차

- 최근 미국 정부의 공급망 점검 등 행정명령 등으로 TSMC는 미국 애리조나에 5나노 팹을건설하기로 하였고, 미국이 SMIC를 블랙리스트에 추가하면서 중국 반도체 굴기 압박 중

l 이에 따라 지속적인 CMOS소자의 미세화(Scaling)가 진행 중이나, 최근 제작비용 증가 등에 따라 발전 속도가 다소 둔화

※ ’90년대 CMOS소자 보편화 이후 고집적, 고성능, 생산단가 등을 미세화와 웨이퍼 사이즈 확대 등으로도 충족되었으나, 10nm 이하 선폭 공정의 경우 공정 난이도가 현격히 증가

- EUV(극자외선) 광원을 활용한 공정이 양산 적용중으로, 원자막 두께의 증착 및 식각을 위한 차세대 공정(ALD(Atomic layer deposition), ALE(Atomic layer etch) 등) 기술 개발 필요

- 초미세화에 따라 누설전류 차단을 위한 3D 구조의 게이트 구현을 위해 다양한 공정을 경쟁적으로 개발・도입 중

2.3 디자인하우스

(정의) 디자인하우스는 팹리스업체가 설계한 제품을 각 파운드리 생산 공정에 적합하도록 최적화된 디자인 서비스를 제공

※ 일부 디자인하우스의 경우 팹리스 기업 역할(설계)도 하며, 최근 ‘디자인하우스’보다는 ‘디자인서비스’로 지칭

l 팹리스 업체가 설계한 반도체 설계 데이터를 제조용 설계도면(Layout)으로 변환하고, 제조전반의 지원 서비스 역할을 수행

- 주로 중소・중견 팹리스 기업을 고객으로 서비스를 제공하며, Qualcomm, AMD, nVidia 등 대형 팹리스는 제품 생산 시 디자인 서비스를 내부 수행하여 파운드리와 직접 연계

- 중소 팹리스 업체의 경우 파운드리 기업이 지정하는 디자인하우스가 이를 대신하는 상황

l 일반적으로 디자인하우스는 파운드리와 연동되어 있으며, 각각의 파운드리마다 지역・국가별디자인 하우스를 지정・운영

- 글로벌파운드리는 IP 전문기업, 패키지 기업을 비롯하여 솔루션 기업 등이 다수 포진된 협업 생태계를 구성하여 다양한 솔루션을 제공

※ TSMC는 멤버기업으로 협의체인 VCA(Value Chain Aggregator)를 운영 중

(산업 동향) 시스템반도체의 다양화와 고기능화로 기존 제조 서비스 ‘용역’ 형태에서 반도체 제조 전반을 컨설팅하는 ‘토탈 솔루션’ 형태로 변화하는 중

l 설계 복잡도 증가와 소량생산으로는 대형 파운드리의 접근성이 떨어지는 시스템반도체 산업생태계의 변화로 디자인하우스 역할 증대

- 이에 디자인하우스는 통신, 컴퓨팅, 가전 ASIC 어플리케이션에 대해 설계 및 생산 노하우 등의 토탈 솔루션 제공하는 턴키(Turnkey)* 방식으로 발전

*설계부터 파운드리를 통한 생산과 후공정 및 테스트 업체까지 연결해 모든 솔루션을 제공

- TSMC社의 가장 큰 디자인하우스인 GUC社는 약 4,000억 원의 매출규모 및 800명의 인력으로, ‘18년 기준 ‘턴키’ 매출 비중은 68% 차지하는 것으로 알려짐

l 최신 규격을 지원하는 반도체 IP 등 고속, 저전력 아날로그 및 디지털 IP 확보를 위해 자체개발과 라이센싱을 통한 포트폴리오 확대 중

- DDR5, MIPI 2.1, USB 3.0 등 고속 메모리 및 데이터 인터페이스 IP 확보를 통한 디자인 서비스 경쟁력 강화를 추구함

- 또한, 인공지능 반도체 등 고성능, SW융합의 복잡한 기술이 융합되면서 디자인하우스와 글로벌 IP기업(ARM, Synopsys 등)간 기술 제휴가 가속화

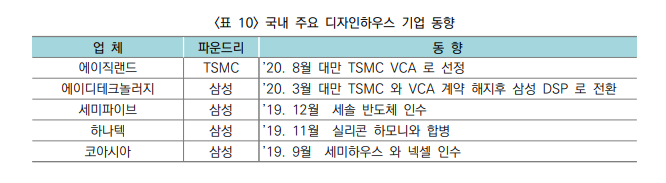

(국내 동향) 작은 국내 비메모리 시장의 규모로 인한 디자인 서비스 생태계 형성이 어려워 디자인하우스 업체 규모는 영세

l 국내 디자인하우스의 총 인력은 600명 내외인 반면, TSMC의 디자인하우스 중 하나인 글로벌유니칩(GUC)의 경우 1개 社가 800명 규모

- 국내 매출 상위 10위 디자인하우스 중 삼성 파운드리 서비스 업체만 6곳으로 파악되어 국내 파운드리에 대한 높은 의존도 나타남

l 최근 국내 대기업의 파운드리 사업 확대 선언 후 소규모 디자인하우스들의 합종연횡이 활발하며, 디자인하우스 간 M&A를 통한 규모 확대, 업무영역 확장 등 추진 중

- 삼성전자는 최근 미・중 무역분쟁으로 수주량이 확대되고 있으나, 디자인하우스의 인력 부족 등 여건 개선을 위해 적극적으로 지원 중인 것으로 알려져 있음

※ ’19년 하반기부터 국내 팹리스, 디자인하우스 개발자들 대상으로 각종 교육 프로그램을 운영 중

- 국내 여러 디자인하우스 업체들 역시 단순 디자인 서비스를 넘어 고객 맞춤형 설계 영역으로 사업 모델을 확장 중

※ 검증된 SoC 플랫폼에 고객이 필요로 하는 기능을 제공하기 위해 기존 IP를 포함하여 수요 맞춤형 신규 반도체 설계・제공

'경제' 카테고리의 다른 글

| 2/15 시장 분석 및 가상화폐 관련주 (4) | 2022.02.15 |

|---|---|

| 2/14 시장 분석 및 천연가스, 물가상승, 원유 관련주 정리 (5) | 2022.02.14 |

| 2/11 시장 분석 및 러시아 우크라이나 관련 수혜주 (0) | 2022.02.12 |

| 주식 종목 분석 -미래생명자원 분석 (1) | 2022.02.11 |

| cic커뮤니티 라이터에 대한 혜택 (1) | 2021.12.06 |