안녕하세요

오늘도 국내 주식은 하락 마감을 하면서 지정학 리스크에

노출되어 있는 상태입니다.

하지만 캔들은 도지양봉으로 마감하여서 아직 추세에 대한

판단은 쉽게 결정지을 상황은 아닌 거 같습니다.

시장의 분위기를 반전시켜줄만한 호재나 일정이 아직 안 나오는 상태이지만

주도 섹터의 힘 있는 상승을 기대하고 있는 상황입니다.

현재 미국선물지수는 약하락 하는 모습을 보이고 있습니다.

미국 시장은 장막판까지 어떻게 될지 몰라서 어떤 흐름으로 갈지 지켜봐야 할거 같습니다.

2/22 주도주는 러시아 우크라이나 전쟁관련주로

저번에 포스팅한 종목들이 일제히 상승을 하면서 금일 시장을 주도했습니다.

그래서 오늘은 저평가 주식 몇 가지를 소개를 해드릴까 합니다!

영업이익 급증 / 저평가 주식

작년 연간 연결 영업이익 200% 이상 종목

현재 2월에 실적 나온 종목 중에서 작년 연간 연결이익 200% 이상

나온 종목 몇 가지를 소개를 해드리겠습니다.

첫 번째, 일신방직

일신방직은 시가총액 약 3,000억에 해당하는 기업으로서

PER 약 5배에 PBR 0.35배에 해당하는

저평가 주식입니다.

일신방직은 섬유 제품 제조 사업이 주요 매출로 비중이 약 76%로 가장 많은

비중을 차지하는 사업구조를 가지고 있습니다.

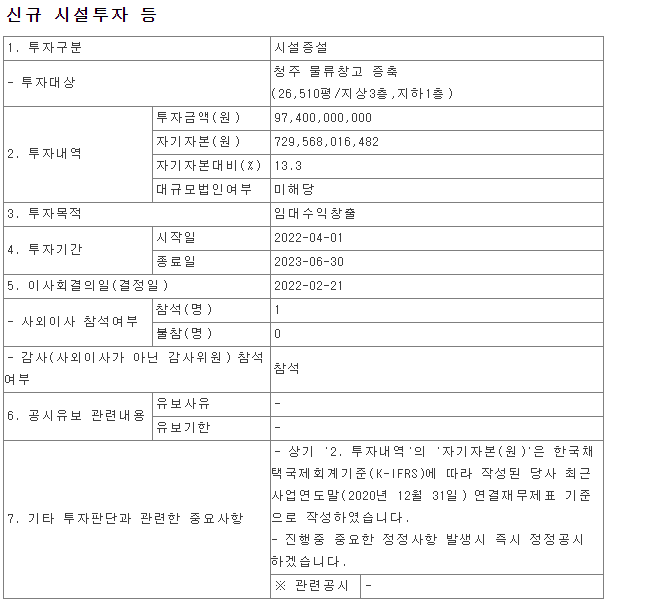

최근 공시를 보시면 신규 시설투자를 자기 자본 대비 13.3%를 투자하여

청주에 물류창고 증축을 하여 임대수익창출을 한다고 공시하였습니다.

또한 영업이익이 약 350% 상승을 한 주요 원인에 대해서는

섬유경기 호조로 인한 매출액 증가 및 이익률 개선이라고

공시를 통해 발표하였습니다.

두 번째, 솔브레인홀딩스

솔브레인홀딩스는 지주회사체제로 전환하면서 자회사 등으로부터

배댕금, 경영자문 수익, 임대수익을 목적을 둔 회사입니다.

지주회사들의 특징이라고 할 수 있지만 너무 저평가되어있어서

소개를 해드리게 되었습니다.

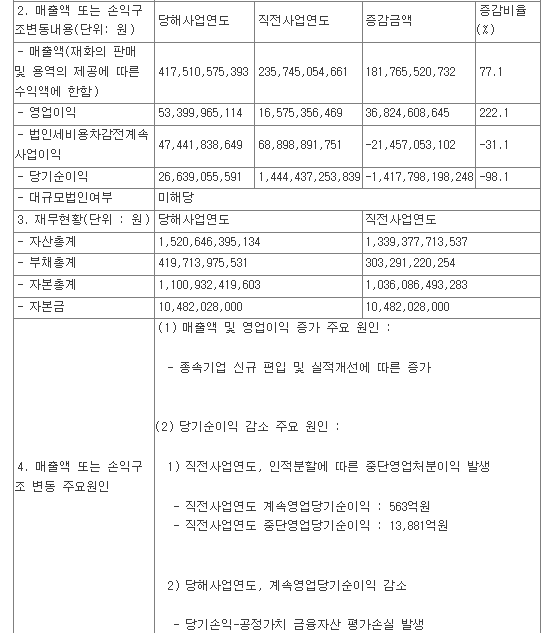

시가총액이 약 5,985억 원 인대이며, 잠정 영업이익 약 533억이라고 밝혔습니다.

하지만 당기순이익이 감소하였습니다.

감소 주요 원인으로는 인적분할에 따른 중단 영업 처분이익 발생이

주된 원인이었다고 공시하였습니다.

사실 유통물량도 많지 않아서 거래량이 많이 없는 종목이라서

단기로는 힘들어 보이는 종목입니다.

두 번째, 한일사료

한일사료는 최근에 러시아 우크라이나 사태로 사료주 수혜로

테마를 탔던 종목인데 금일 실적을 발표하였습니다.

무려 영업이익이 297% 상승을 하였고

영업이익이 136억 원을 기록하였습니다.

현재 시가총액이 827억인 걸로 보아서 상당한 상승 메리트가 있어 보이는

종목입니다.

그래서 그런지 시간외단일가에서 상한가에 마감을 하여서 내일 시장에도

영향을 줄 것으로 보입니다!

한일사료의 매출액 또는 손익구조 변동 주요 원인으로는

육류 가격 상승으로 인한 육류 매출 증가로 공시하였으며,

실제로 육류 가격이 상승을 하였습니다.

다른 육류 관련주들도 살펴봐야 할 거 같습니다.

'경제' 카테고리의 다른 글

| 주식의 시작- 역사는 반복된다. (1) | 2022.02.24 |

|---|---|

| 2/23 상승 준비 중인 시장 - 해운주 정리 (1) | 2022.02.23 |

| 2/21 관망하는 시장- 신규상장주 정리 (2) | 2022.02.21 |

| 2/18일 시장은 관망 분위기- 게임주 정리 (2) | 2022.02.19 |

| 2/17 시장 분석 - 변동성 시장/ 오토앤 / 디어유 (4) | 2022.02.17 |